ЛОГИКА ПОСТРОЕНИЯ НАЛОГОВОЙ МОДЕЛИ

Дата публикации: 04/10/2012

Тема: Нотация налоговых моделей

Авторы:

Логика построения налоговой модели

на основе универсальной нотации консалтинговой фирмы «Партнеры и Боровков»

(первая статья цикла)

Введение

Любое управление, по сути, - это построение и воплощение в жизнь различных моделей. Менеджер всегда сначала создаёт некий образ той части реальности, которую он собирается изменить, описывает её желаемое состояние, и только потом действует. При этом, описать свои действия и их результат можно по-разному. Для формализации стратегии, например, может использоваться формат стратегической карты (BSC/ССП), для описания бизнес-процессов – цепочка функций и событий (IDEF, eEPC), для планирования проекта - диаграмма Гантта и т.д. Все эти представления не что иное как нотации, то есть чёткие наборы правил, необходимых для того, чтобы самые разные люди могли одинаково понимать и интерпретировать отражаемую с их помощью реальность. Условие только одно - знать эти правила.

Человечество использует нотации в самых разных областях своих знаний: музыкальные ноты, математические формулы, инженерные чертежи и многое тому подобное. У каждой нотации особенный язык, максимально приспособленный для своей конкретной области. Этот язык позволяет описать область быстро и наглядно, но, в то же время, достаточно полно.

Наша собственная многолетняя практика и опыт общения с коллегами позволяют заключить, что в области налогов такого языка не существует. Мы решили предложить свой вариант.

Когда мы задумались о том, каким бы мог быть язык налоговых моделей, нам пришлось провести серьёзную ревизию методологии в этой области. Ведь в хорошей нотации содержательная (что описывается) и инструментальная (как описывается) составляющие сбалансированы. Это означает, что для отражения специфики содержания найден (в том числе – придуман!) оптимальный язык. Он позволяет выделить главное в описываемой области, при этом обеспечить необходимую точность и конкретность представления, не перегружая его, в то же время, второстепенными деталями. Ведь задача любого моделирования – уменьшение сложности при сохранении адекватности. В результате родилась «Нотация описания налоговых моделей», которую сейчас мы предлагаем на суд читателя.

Налоговая модель – часть общей модели управления

В то же время, нам не хотелось предлагать слишком специфический инструмент, который локализует в себе только то, что связано с налоговой практикой. Ведь налоги - всего лишь один аспект деятельности предприятия. Наоборот, мы считаем важным обеспечить связь налоговой модели с другими моделями, описывающими более широкий управленческий контекст. Поэтому в качестве центрального смыслового и графического элемента в нашей нотации выступает бизнес-объект. Почему?

На уровне Финансового директора и, тем более, Собственника предприятия часто не важны такие детали, как состав юридических лиц или организационно-штатная структура. Это лишь средства достижения целевого состояния бизнеса; с ними работают уже соответствующие специалисты. Для первых лиц объектом рассмотрения обычно выступает либо бизнес в целом, либо какое-то его направление - продуктовое, региональное и т.п., которое они курируют. В контексте налогов важны одни признаки этого объекта, в контексте стратегии или бизнес-процессов – другие. Но основа едина - по крайней мере, в голове Руководителя, - и на ней он может строить и стыковать различные управленческие модели. При этом у него не происходит потери смысла при переходе от одной области к другой. В этом дополнительное преимущество и польза предлагаемого инструмента.

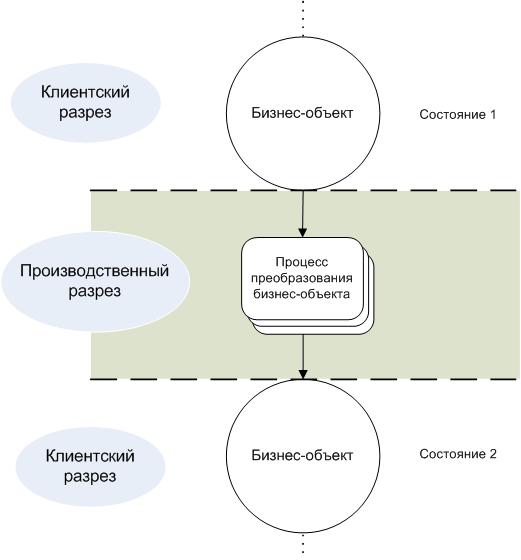

Кроме того наша нотация позволяет описывать модель в двух разрезах: мы назвали их «клиентским» и «производственным». Для отражения сути налоговой модели вполне достаточно клиентского описания - здесь «штаб» предприятия ставит задачу, описывает целевое состояние бизнес-объекта и предлагаемое решение. Для технической реализации модели, то есть работы тех самых конкретных специалистов (юристов, бухгалтеров и т.д.) существует производственное описание. Из него исполнители получают конкретные инструкции и детальную информацию, несущественные для клиентского разреза. Это повышает эффективность и безопасность применения нотации.

Как вы уже наверняка догадались, налоговая модель описывает изменение бизнес-объекта от начального состояния к целевому. Это может относиться как к единичному предприятию, так и, например, ко всем хозяйствующим субъектам региона при оценке местной администрацией будущих поступлений в бюджет. Возможен и федеральный, а то и международный уровень! Наша нотация работает «в обе стороны» и не зависит от масштаба объекта.

Сейчас мы предлагаем вводную статью к целому циклу. В ней изложена общая логика построения налоговой модели. Далее мы планируем подробно описать все этапы методологии с примерами и рекомендациями - как по содержанию кейсов, так и по применению нотации для их описания.

В начале каждой главы мы приводим краткий словарь языка нотации. Дальше все его термины и понятия раскрываются в данной главе в ходе описания процесса построения модели. Надеемся, что читатели «ФД» примут участие в обсуждении и доработке этого понятийного аппарата.

Описание иллюстрируется примерами и графикой, которые в итоге, надеемся, сложатся у читателя в общую «картинку».

Итак, существует три основных этапа налогового моделирования:

- Постановка задачи;

- Построение модели;

- Анализ модели.

Рассмотрим их по порядку.

Постановка задачи для налогового моделирования

Основные понятия методологии

|

1 |

Генератор модели |

Человек, задающий цели налогового моделирования. |

|

2 |

Цели моделирования |

Общая цель – изменение состояния бизнес-объекта. Частные цели: |

|

3 |

Бизнес-объект |

Объект, конечное состояние которого рассматривается как целевой результат построения и внедрения налоговой модели (и других управленческих моделей). |

|

4 |

Результат моделирования |

Описание целевого состояния бизнес-объекта, а также процесса его перевода из начального состояния в целевое. |

|

5 |

Результат внедрения модели |

Основной: полученный экономический эффект, выраженный через конкретные финансово-экономические показатели; |

Цели моделирования

Кто ставит цели? Тот, кто хочет достичь определённых результатов от бизнеса. Это может быть и финансовый директор, и собственник, и генеральный директор, и главный бухгалтер. Именно эти люди являются генераторами процесса моделирования.

Возьмем типичную ситуацию налоговой оптимизации. Цели различных групп генераторов могут, как совпадать, так и быть совершенно разными, например:

- для финансового директора цель может заключаться в желании оптимизировать налоговую нагрузку предприятия из периода в период. Т.е. внедрить на предприятии такую налоговую модель, которая позволила бы оперативно оценивать налоговые платежи компании в каждом квартале и своевременно принимать меры для их оптимизации;

- для собственника целью может стать выведение бизнеса в оффшорную зону и общее снижение налоговой нагрузки; его не будет интересовать, какие именно налоговые платежи будут снижены. Эта группа генераторов оценивает налоги как форму отвлечения свободных средств бизнеса и заинтересована в использовании высвободившихся ресурсов для развития и расширения бизнеса, повышения его привлекательности для инвесторов и т. п.

- генеральный директор может преследовать совершенно иные цели, например, цели сохранения налоговой нагрузки на приемлемом уровне при заключении сделок с контрагентами, находящимися на «невыгодных» для его компании системах налогообложения (для общей системы такими являются УСНО и ЕНВД, которые лишают компанию возможности принятия к вычету входящего НДС по своим товарам, работам и услугам). Ещё одним из примеров может служить «обеление» заработной платы: с одной стороны это приведет к увеличению страховых взносов (на сегодняшний день именно эти платежи больше всего беспокоят предпринимателей), а с другой – к повышению привлекательности компании для потенциальных высококвалифицированных кадров.

- главный бухгалтер. Генераторы этой группы мыслят ещё более детально (применительно к модели налоговой оптимизации). Главный бухгалтер лучше всех в компании понимает, какой из налогов является наиболее проблемным для компании. Главный бухгалтер понимает, чем финансово может грозить фирме заключение той или иной сделки, открытие нового филиала, представительства или обособленного подразделения, расширение штата или наоборот, его сокращение. Таких примеров можно привести огромное множество, но самое важное: конкретика, с которой главный бухгалтер (да и бухгалтер вообще) определяет цели налоговой оптимизации. А такая конкретика уже на первом этапе моделирования оказывает самое непосредственное влияние на содержание всей модели. В части постановки целей главный бухгалтер очень близок финансовому директору.

Мы рассмотрели лишь четыре группы генераторов, но очевидно, что их число гораздо больше. И у каждого из них своя потребительская ценность, которая и лежит в основе целей, который они ставят перед налоговой моделью бизнеса.

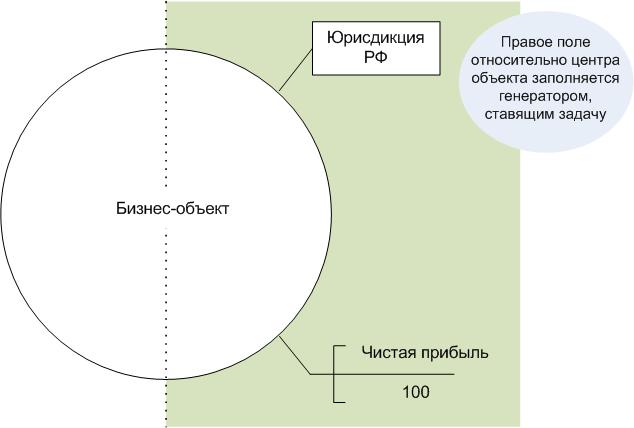

Итак, основное действующее лицо при постановке задачи – это генератор модели. Описание постановки задачи на языке нотации иллюстрирует Рис. 1. Постановка задачи содержит идентификатор юрисдикции, в рамках которой находится и действует бизнес-объект, а также финансово-экономические показатели, характеризующие его целевое состояние.

Рис. 1.

Для описания состояния бизнес-объекта в нотации предусмотрен целый набор атрибутов. В статье будут использованы только некоторые из них, достаточные для понимания общей логики построения налоговой модели. Подробнее обо всех элементах нотации будет сказано при более детальном описании каждого из этапов методологии.

Объект моделирования

Цели моделирования определяют объект и его наиболее значимые свойства. Объектом для собственника может выступать весь бизнес (вне зависимости от его масштабов и территориальной разбросанности). Для генерального и финансового директоров объектом чаще всего является конкретное предприятие, которым он управляет, или какое-то одно подразделение. Объектом же для главного бухгалтера может быть как само предприятие, так и один из его видов деятельности (налоговая нагрузка по которому превосходит все другие виды).

Говоря об объекте, важно отметить, что в моделировании важна целостность его рассмотрения. Что мы под этим подразумеваем?

Любые изменения, которым подвергается объект при реализации той или иной модели, приводят к множеству последствий. Одни из таких последствий могут быть положительны и полностью удовлетворять генератора, другие – могут стать для него неожиданностью, и, при определенном стечении обстоятельств, снизить ценность модели практически до нуля.

Для того чтобы модель была максимально результативна, уже на первом этапе необходимо учесть все существенные свойства объекта. Такой подход позволит генератору получить полную картину того, что будет происходить с объектом, и соотнести цели с возможностями.

Результаты моделирования

Сказанное выше позволяет разделить результат на две составляющие: желаемый результат и тот, который фактически генератор получит на выходе. Дадим некоторые пояснения, почему результат реализации модели не всегда может в точности соответствовать ожиданиям генератора.

Желаемый результат может быть сформулирован весьма конкретно, например:

- снижение налога на прибыль на 30%;

- повышение рентабельности бизнеса на 10%;

- увеличение активов предприятия на 5%.

В большинстве случаев конкретику дают определенные финансовые показатели бизнес-объекта, которые хотелось бы достичь генератору. Также конкретика может быть достигнута путем определения коридора значений конкретного финансового показателя.

Иногда результат может быть менее конкретным, например:

- выведение бизнеса за пределы одной страны;

- повышение привлекательности для инвесторов;

- получение кредита в банке.

Формулировка генератором результатов моделирования позволяет разработчику модели:

- понять конечное желаемое состояние бизнес-объекта;

- найти оптимальный набор инструментов, позволяющих достичь результата, не затрагивая «неприкосновенные» сферы бизнеса;

- снизить стоимость внедрения модели, повысив тем самым её ценность;

- выявить и продемонстрировать генератору иные положительные моменты, которые он получит в результате внедрения;

- уточнить свойства объекта, которые не были сформулированы или были сформулированы недостаточно точно;

- сопоставить желаемый результат с ресурсами генератора и бизнес-объекта в целом.

Параллельно с вышесказанным модель позволяет учесть те условия, которые неизвестны самому генератору на этапе постановки целей, или которые кажутся ему незначимыми. Такие условия тоже могут скорректировать желаемый результат. Масштабы корректировок могут быть разными и зависят от того, насколько точно генератор как выделил бизнес-объект, сформулировал цели в отношении него и донёс до разработчиков необходимую для создания модели информацию.

Пример:

Финансовый директор группы предприятий, проанализировал налоговую нагрузку и пришёл к выводу, что её необходимо снизить. Он не вдается в детали, не конкретизирует для разработчика те налоги, которые, по его мнению, превышают заданную им «норму». На его предприятиях, как и в большинстве российских компаний, система учета делится на три части: финансовый, налоговый и управленческий.

Разработчик получает от финансового директора 100%-ный доступ к данным официальных видов учета, а данные управленческого - предлагается не учитывать.

При анализе бизнеса разработчик сталкивается с тем, что, происходит производственная деятельность и поставки продукции во множество магазинов региона. При этом на балансе ни одного предприятия, входящего в рассматриваемую бизнес-группу, не находится ни одной единицы производственного оборудования. Вывод напрашивается сам собой: оборудование есть, просто оно не учтено на балансе предприятий, и данные по нему можно получить только из управленческого учета.

Подняв этот вопрос на очередной встрече с генератором, разработчик получил информацию о производственных мощностях, не учтенных официально. По словам финансового директора, причиной возникновения такой ситуации является желание избежать уплаты налога на имущество.

Итогом разработки модели стало следующее:

- производственное предприятие, не показывающее в отчётности (как бухгалтерской, так и налоговой) свои производственные мощности, лишает себя определенных преимуществ: возможности включения в расходы при расчете налога на прибыль амортизационных отчислений по используемому оборудованию и сумм уплачиваемого налога на имущество, всех затрат, связанных с ремонтом оборудования, возможности продемонстрировать в своей отчетности значительный объем производственных мощностей, повысить свою привлекательность для инвесторов и кредиторов (в первую очередь банков, для которых наличие основных фондов является большим фактором, позволяющим выдать компании кредит);

- анализ структуры бизнес-объекта позволил выявить, что одно из предприятий находится на УСНО. Данная система налогообложения характеризуется отсутствием обязанности по уплате налога на имущество. В рамках разработанной модели генератору было предложено часть оборудования учитывать на балансе данной бизнес-единицы и при необходимости сдавать его в аренду другим предприятиям группы.

Другой, не менее важный момент рассматриваемой методологии, - это возможность встраивания в неё типовых отраслевых решений. Имея для определённых отраслей бизнеса (торговля, производство, сфера услуг) типовые модели снижения налоговой нагрузки, разработчик может не начинать составлять модель «с нуля», а вместе с генератором дорабатывать типовые решения с учетом выявленных специфических особенностей конкретного бизнес-объекта.

Построение налоговой модели

Основные понятия методологии

|

1 |

Формула модели |

Логика преобразований в рамках модели. Выделяются два вида преобразований – допустимое и оптимальное. |

|

2 |

Субъекты модели и отношения между ними |

Юридические и физические лица и хозяйственные операции между ними, которые влияют на экономический эффект для интересующего нас объекта. |

|

3 |

Существенные признаки субъектов и их отношений |

Параметры отношений, представленные их предметом, областью деятельности, целями, документальным основанием и т.п. |

|

4 |

Внедрение модели |

Процесс преобразования объекта в соответствии с моделью. Переводит объект из одного состояния в другое. |

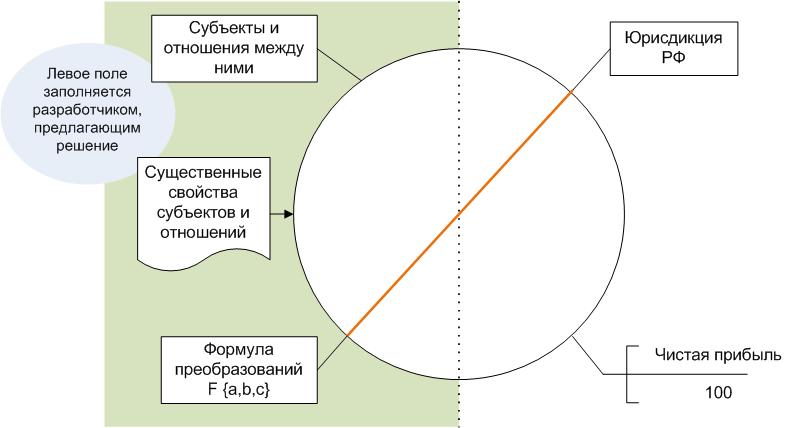

Формула модели

Центральное место в методологии налогового моделирования занимает «формула модели» - принципиальное решение, которое позволяет преобразовать бизнес-объект из текущего состояния в желаемое. Она увязывает все те условия, одновременное выполнение которых необходимо для достижения заданного экономического эффекта.

Как и у обычных математических уравнений, у налоговых могут быть разные решения – как допустимые (принципиально возможные), так и оптимальные (наилучшим образом решающие поставленную задачу).

В строгом математическим виде формулу можно представить так: F {a, b, с}, где: a, b, c – существенные условия, выступающие как аргументы формулы:

а - система налогообложения;

b - состав и свойства субъектов отношений;

с - отношения между субъектами и их свойства.

Рис. 2.

Возможно и более простое раскрытие сути формулы. Например, такое:

| Субъекты Модели | ИДЕЯ |

Отношения между субъектами Модели |

Пример:

- идея – перенесение наценки на продаваемый товар в бизнес-единицу, не являющуюся плательщиком налога на прибыль и НДС;

- субъекты - ИП на ЕНВД, ООО на ОСНО;

- отношения между субъектами – регулирование продажной цены от ООО к ИП, продажа товара от ООО к ИП, продажа товара от ИП к покупателям по более высокой цене.

Рассмотрим подробно каждое из звеньев формулы.

Идея - то, что лежит в основе предлагаемого в рамках модели решения. Например, в модели оптимизации налоговой нагрузки, это перенос части выручки предприятия с ОСНО на предприятие с ЕНВД для целей снижения налога на прибыль и НДС. Идея не содержит в себе всей конкретики, она лишь задаёт концептуальное направление. Прямое влияние на идею оказывает юрисдикция, в рамках которой строится модель. Это объективный фактор. В качестве примера субъективного фактора можно привести степень компетентности разработчика, знающего и интерпретирующего те или иные положения и нормы законодательства.

При взгляде на центральное место идеи в структуре формулы может показаться, что она всегда появляется первой. Но это не так. Можно отталкиваться от любого из звеньев. Например, анализ имеющегося набора субъектов и отношений между ними может привести к возникновению идеи оптимизации этих отношений и налоговой нагрузки в целом. Т.е., у разработчика не было идеи, но недостатки бизнеса, выявленные на этапе анализа его особенностей, позволили ему такую идею разработать. Выявив определённые пробелы во взаимодействии между субъектами бизнес-объекта, разработчик предлагает идею по их оптимизации. При таком варианте идея оформляется в последнюю очередь.

В графике нотации формула напрямую связана с юрисдикцией, понятно, почему. Эта взаимосвязь, проходящая через бизнес-объект (Рис. 2), символически говорит о том, что для дальнейшего моделирования необходимо перейти от его целостного восприятия к детализации – определить состав юридических субъектов, которые, будучи вовлечены в определённые финансово-экономические отношения, приведут объект в желаемое состояние. В рамках одной формулы может быть несколько возможных сочетаний этих параметров. Но если меняется сама формула – меняется вся модель.

В качестве аналога формулы налоговой модели можно привести так называемые типовые стратегии, которые используются при моделировании вариантов развития предприятия. Существует, например, четыре основных бизнес-стратегии и три конкурентных, которые не зависят от вида и масштаба бизнеса и используются практически всеми серьёзными игроками рынка. Но даже если два предприятия используют детали одного и того же «управленческого конструктора», то применять собранную модель все равно будут разные люди, с разными ресурсами, разной компетенцией и опытом. И, скорее всего, с разным результатом.

Субъекты модели и их характеристики

Субъекты модели – это юридические и физические лица, выполняющие в ней различные функции (например, продавца или покупателя). Одним из возможных подходов к классификации субъектов могут являться нормы ГК РФ (или иной другой юрисдикции). В качестве субъектов могут быть выделены, в том числе, налоговые органы и внебюджетные фонды.

Характеристики субъекта модели – их свойства, которые оказывают существенное влияние на порядок реализации модели, на содержание хозяйственных операций. Например: система налогообложения ООО – общая, количество человек в штате – 10, и т.п.

Важный момент: субъект модели и бизнес-объект – это разные элементы модели. По сути, бизнес-объект содержит в себе все субъекты: фактические (которые были в распоряжении генератора на момент постановки целей) и новые (которые понадобилось ввести в модель для достижения конечного результата).

Отношения (Хозяйственные операции) между субъектами и их характеристики

Отношения между субъектами модели - все виды взаимодействия между субъектами. Они могут быть хорошо формализованы действующим законодательством или правилами делового оборота, как хозяйственные операции (например, сделки купли-продажи), либо задаются не жестко (например, выбор вида договора в зависимости от особенностей контрагента).

Характеристиками хозяйственных операций могут выступать: предмет операций, их цели, документальные основания, принадлежность к внешнеэкономической деятельности, присутствие в них физлиц и многие другие параметры. Пример хозяйственной операции и её существенных характеристик: приобретение товара одним из участников модели так, чтобы в результате приобретения товара он оказался в собственности этого участника.

Внедрение модели

Этот разрез (мы назвали его «производственным») является подробным раскрытием формулы с точки зрения ее понимания как инструкции. В этой части модели содержится описание тех действий, которые необходимо произвести для приведения бизнес-объекта в желаемое состояние. Эти действия описываются в виде обычного бизнес-процесса, можно – с использованием какой-либо популярной нотации их описания (EPCили аналогичных).

Рис 3.

Анализ модели

Основные понятия методологии

|

1 |

Эффективность модели |

Характеризует достижение целей моделирования через оценку экономического эффекта |

|

2 |

Экономичность модели |

Характеризует стоимость реализации модели |

|

3 |

Экологичность и риски модели |

Характеризует степень влияния на общее состояние объекта, побочные эффекты и т.п. |

Анализ отдачи от внедрения модели

Не всегда при создании модели у разработчика есть возможность «просчитать» её на реальных цифрах генератора. Чаще всего моделирование производится на предполагаемых цифрах, которые могут значительно отклоняться от реальных финансово-экономических показателей бизнес-объекта.

Оценка же эффективности модели должна производиться на реальных цифрах, которые могут уточняться как в ходе моделирования, так и по мере внедрения модели.

Анализ стоимости реализации/внедрения модели

Уже в процессе разработки модели объем необходимых для ее внедрения ресурсов вырисовывается весьма отчетливо. В итоге оценивается фактическая стоимость модели, как по отношению к запланированной, так и в сопоставлении с тем экономическим эффектом, которого позволяет достичь модель. Это можно делать в динамике в каждом из промежуточных состояний бизнес-объекта.

Анализ адекватности модели бизнес-объекту и близости генератору

Разработанная модель должна выглядеть красиво не только на бумаге или мониторе компьютера – она должна гармонично вписываться в бизнес генератора, не должна противоречить его основополагающим принципам, направлениям развития, стратегии, утверждённому бизнес-плану и прочим особенностям компании.

Заключение

До сих пор мы ни разу не встречали публикаций на тему унификации средств описания налоговых моделей. Как и серьёзных попыток задать единые стандарты в этой области. Возможно, дело в том, что тема налогов традиционно закрыта. Во всяком случае, для постороннего глаза. И прозрачность, - как понятность действий человека или предприятия в этой области для любого наблюдателя, - часто воспринимается как лишний фактор риска. Но кем? Только теми, кому действительно есть что скрывать. Но кто привык прятаться в тень, тот найдёт способ в ней остаться.

Моделирование налоговой нагрузки – нормальная управленческая практика. Как для предприятий, так и для государственных служб, планирующих поступления в бюджеты различных уровней. Использование всеми участниками этого процесса общей методологии и единого языка поможет снять с области налогов нездоровый криминальный налёт и поставить её в один ряд со стратегией, бизнес-процессами, бюджетированием – законными вотчинами управленческой инициативы и оптимизации.

Универсальная налоговая нотация также устраняет возможные трудности перевода, вооружает все стороны процесса единым инструментом. Наша главная цель сделать этот инструмент максимально полезным, доступным и удобным. Приглашаем всех заинтересованных читателей к сотрудничеству в достижении этой цели.

Хотите снизить свою налоговую нагрузку? Закажите налоговую оптимизацию здесь

НОВОСТИ

06

06.23

Статья Павла Боровкова в журнале «Финансовый директор»: Ключевые подходы к согласованию бюджетов

ОТЗЫВЫ

Петербургский Институт Ядерной Физики (ПИЯФ): Стратегия

Весь проект осуществлялся на базе методологии Сбалансированной системы показателей (ССП). Мы благодарим консультантов фирмы «Партнеры и Боровков» Евгения Глухова и Дмитрия Елисеева за внимательное отношение к нашим задачам и умение вникнуть в специфику процессов унитарного предприятия, работающего в сфере ЖКХ....

Италиан Фэшн Спорт.Ру: Бухучёт и Налоги

Сотрудничая с «Партнеры и Боровков», мы полностью вывели процесс учёта за пределы нашей компании и сосредоточились на своей основной деятельности – торговле одеждой. Отдельное «Спасибо» хочется сказать Ксении Старицыной за глубокое проникновение в специфические задачи модной торговли.

Группа компаний «Магнат»: Диагностика

Павел Боровков предложил для решения нашей задачи провести Диагностику всей системы управления Группой и выработать «План мероприятий» по её совершенствованию. В результате мы получили интересный и достаточно глубокий взгляд со стороны на нашу Группу, с учётом специфики разных бизнес-направлений.